原标题:重磅!再生塑料颗粒国家标准意见稿出台,进口风险或增加!PVC库存急降,华南出现预售,价格上涨!

近日,再生PE、再生PP以及再生PET国家标准的意见征求稿已经出台。据悉,该标准大多数都用在再生颗粒进口的检验。据了解部分进口商反映该标准某些指标偏高,一旦实施,他们产品被列为固体废弃物的概率增加。从而,再生颗粒进口风险增加。

2019年我国再生市场受到进口的再生颗粒冲击较大。国内再生PE加工厂家走货阻力较大,现货库存居高不下,销售价格不断下探,生产利润受到严重挤压。再加上,由于缺乏再生颗粒有关标准,再生颗粒进口质量不一,而流入到国内的再生颗粒,利用成本优势,对国内再生颗粒产生非常明显竞争。

同时随着东南亚诸国陆续出台政策限制废塑料进口及加强国内环保检查,不少之前出去的再生料老板们重新再回到国内生产再生塑料,再生塑料市场之间的竞争更加激烈。

目前再生塑料颗粒国家标准意见稿已经制定,业内人士对该标准的执行情况关注度较高,尤其是进口商。一旦海关严格按照此标准执行,再生颗粒的进口或面临较大风险。

塑爷优化要说:既然该标准制定的初衷就是促进塑料产品质量提升,尤其对再生塑料进口的规范化提供技术保障和支持,并且有力促进我国再生塑料产业规范、健康、持续发展,那么我们就应该多为民生考虑,如果行业内人士对这个政策叫苦不迭,那这个政策一定不是个好政策。

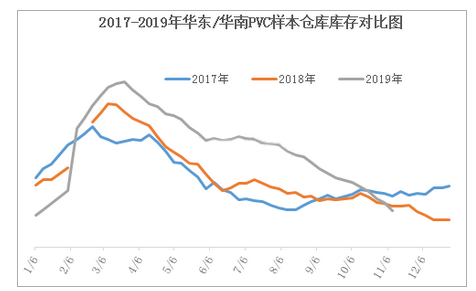

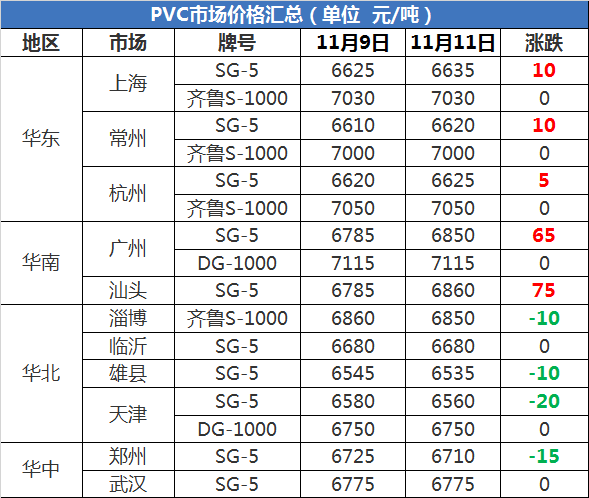

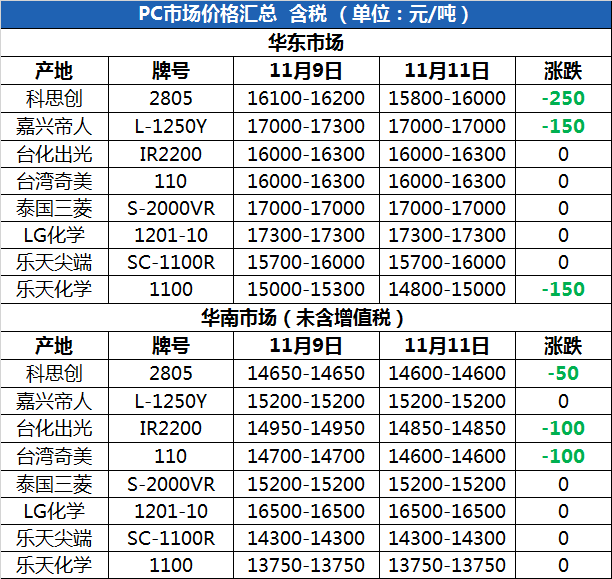

华东及华南地区社会库存继续下降。多个方面数据显示,截至11月8日华东及华南样本仓库库存环比降12.99%,同比低7.64%。

市场行情依旧低迷,价格下降50元/吨左右,期货动荡下跌,部分石化厂继续降价,贸易商价格随行下跌,终端需求平平。

聚丙烯期、现货价格持续下跌,粉料利润空间有所收窄,对丙烯市场形成一定制约,多数生产企业稳价观望为主,东营港周边个别炼厂低价仍存,市场出现分化,高低价差偏大,博弈情绪浓厚。

市场弱势整理,部分地区价格出现小幅下滑50元/吨左右。业者谨慎观望,场内成交一般。局部地区流通货源偏紧,存支撑,贸易商部分小幅让利促成交。

周末至今河南、甘肃、山东部分电石采购价继续下调,电石出货状况不一,但下游PVC企业电石待卸车数量仍多,压车现象较为明显。

市场延续平稳,期货挺价震荡,现货货源不多,终端刚需采购为主,华南货源紧缺,价格持续上涨,别的市场变动不大。

糊树脂企业报盘主流继续稳定为主,市场成交氛围较好,下游采购积极性不一,手套料整体出货较好,大盘料出货氛围一般。预计近三日PVC糊树脂价格稳定。

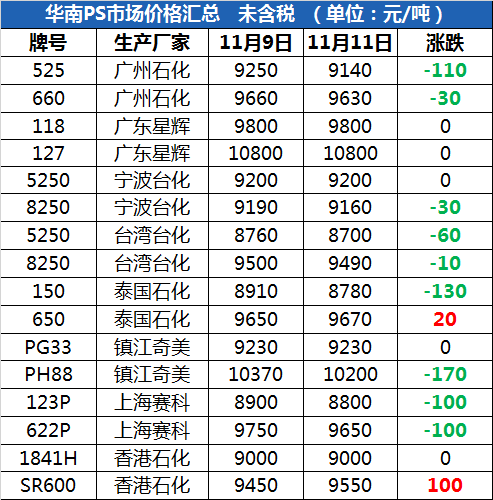

苯乙烯:华南苯乙烯市场进口货自提收7500-7600元/吨,国产货送到收7600-7700元/吨,华南市场整体交投清淡。

丙烯腈:观望工厂新消息指引,商家随市操盘,实盘成交一单一谈。华东市场行情报价参考10700-11300元/吨。

丁二烯:市场商谈气氛一般,下游多数消化库存为主。华东市场参考价格9400-9500元/吨。

尽管原料苯乙烯大幅度地下跌加重市场看空氛围,但普通透苯货源紧张,到货周期拉长,本周企业报价坚挺,下游刚需采购为主,整体交投尚可。

主流市场交投不足,主动性买盘缺乏。除小单刚需成交外,整体成交不足。部分区域后期到货量预期增加,商家积极走量为主。

市场买涨不买跌情绪继续占据主导,场内批量购买力难振,下游以消化库存或者按需采购为主。贸易商随行就市,信心受挫。

国内双酚A商谈波动有限,场内中间商低出排斥,加之关联产品ECH止跌反弹,市场部分报盘小幅提涨,但下游工厂多还盘压价。

市场早盘气氛观望为主,商家的心理动态谨慎,报盘有限,但仍难阻止市场略低价格的逐步显现。午后部分价格持续回落,市场持续关注国内厂家的进一步操盘动向。

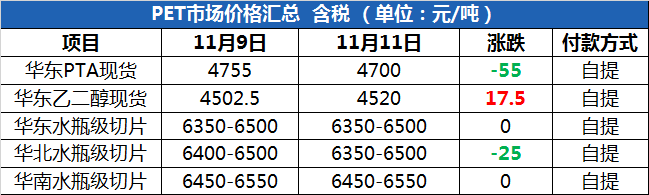

PTA:买盘以工厂及贸易商为主,交投稍显清淡,现货成交不足5000吨。现价格参考:PTA现货在4700元/吨。

MEG:乙二醇期货盘面略有转弱。华东现货商谈重心延续窄幅波动。华市价格参考:乙二醇现货商谈维持在4505元/吨。

聚酯原料走势偏弱,聚酯瓶片成本端支撑不足,加之行业供应量增加预期,因此业者心态偏空。

华南己二酸市场窄幅整理,下游刚需入市采购,中间商主流报盘持稳,商谈重心变化有限,纯苯挂牌下调,市场消息面略偏空。

中石化纯苯挂牌下调100元/吨至5300元/吨,市场实际成交价格跟随,己内酰胺厂家成本面支撑减弱,下游市场需求气氛清淡,场内交投偏弱。

当前上游己内酰胺市场行情弱势整理,聚合工厂仓库存储上的压力较大,下游订单跟进缓慢,各方心态受抑。

15824895187

15824895187